Gigantyczne wyzwania inwestycyjne OSD w czasie transformacji energetycznej Raport Eurelectric

Nawet ponad 400 mld euro trzeba będzie przeznaczyć do 2030 r. na inwestycje w sieci dystrybucyjne energii elektrycznej w całej Europie by zrealizować zieloną transformację energetyczną. Tak wynika z pierwszego w historii wspólnego raportu przygotowanego przez Eurelectric oraz E.DSO przy współpracy z Monitor Deloitte, pokazującego kompleksowo kierunki zmian i związane z tym potrzeby inwestycyjne Operatorów Systemów Dystrybucyjnych (OSD) w UE. W pracach nad dokumentem Łącząc punkty: inwestycje w sieć dystrybucyjną jako zasilenie transformacji energetycznej wykorzystano szczegółowe dane dot. Niemiec, Danii, Portugalii, Szwecji, Hiszpanii, Polski, Francji, Włoch, Irlandii i Węgier.

Raport ten został przedstawiony w trakcie webinaru Eurelectric pt. Connecting the Dots: Distribution Grid investment to Power the Energy Transition”, który miał miejsce 14 stycznia 2021 r. Poniżej zaprezentowano główne wnioski wynikające z tego raportu.

Zgodnie z uzyskanymi wynikami niezbędny poziom średniorocznych inwestycji w elektroenergetyczne sieci dystrybucyjne w UE powinien być wyższy od danych historycznych o około 50-70% w latach 2020-2030. W efekcie, wielkość koniecznych całkowitych nakładów inwestycyjnych (UE oraz Wielka Brytania) szacowana jest w perspektywie do 2030 r. na 375-425 mld euro.

Inwestycje te są kluczowe dla transformacji energetycznej odnoszącej się do dekarbonizacji gospodarki unijnej przy założeniu uzyskania korzyści społecznych w odniesieniu do kwestii zrównoważonego rozwoju, konkurencyjności oraz gospodarki. Większość z tych inwestycji wynika z potrzeby integracji źródeł odnawialnych (70% nowych mocy OZE przyłączana ma być na poziomie dystrybucyjnym), modernizacji sieci oraz elektryfikacji (zwiększenia wykorzystywania energii elektrycznej, w tym rozwoju stacji ładowania pojazdów elektrycznych). Prognozowane zapotrzebowanie na energię elektryczną w UE (wraz z Wielką Brytanią) wyniesie w 2030 r. około 3 530 TWh, przy przewidywanym rozwoju rynku elektromobilności w wysokości 50-70 mln pojazdów elektrycznych. Dodatkowymi czynnikami rozwoju inwestycji są: przeciwdziałanie cyberatakom oraz odporność na trudne warunki atmosferyczne.

Elektroenergetyczne sieci dystrybucyjne stanowią kluczowy element zmian na europejskim rynku energetycznym jako baza dla elektryfikacji i rozwoju rozproszonych mocy wytwórczych, przyłączenia OZE, wykorzystywania źródeł elastyczności w tym magazynów energii i zarządzania popytem, jak też umożliwienia udziału odbiorców w transformacji energetycznej.

W raporcie Eurelectric zidentyfikowano trzy główne wyzwania stojące obecnie przed Operatorami Systemów Dystrybucyjnych, którymi są: planowanie i realizacja inwestycji, transformacja energetyczna oraz bezpieczeństwo dostaw i automatyzacja. W celu realizacji tych wyzwań, wskazano też na potrzebę zapewnienia odpowiednich uwarunkowań regulacyjnych, zarówno na poziomie unijnym, jak i krajowym w celu eliminacji barier inwestycyjnych oraz przyspieszenia tempa uruchamiania projektów. Informacje o raporcie dostępne są pod adresem: www.eurelectric.org/publications/

- Wyzwania, które stawia przed OSD transformacja energetyczna perspektywa europejska

Transformacja energetyczna niesie za sobą konieczność zintegrowania znacznej ilości źródeł odnawialnych, rozproszonych zasobów energii oraz źródeł elastyczności. W tym celu konieczna jest optymalizacja procedur działania systemu elektroenergetycznego, przy stale rosnącym poziomie niestabilnych źródeł OZE, jak też integracja rozproszonych zasobów i ich cyfryzacja oraz rozwój obszaru zarządzania popytem na rynku energii.

W efekcie, istotne zadania dla OSD rysują się w obszarze bezpieczeństwa dostaw i automatyzacji. Koncentrują się one wokół:

- modernizacji sieci i rozwoju inteligentnych sieci, jak też rozwoju elastyczności sieci,

- wzmocnienia stabilności funkcjonowania sieci dystrybucyjnej,

- zwiększenia odporności sieci na ekstremalne zjawiska pogodowe,

- rozwoju zarządzania danymi: efektywne gromadzenie, weryfikowanie, przechowywanie, ochrona i przetwarzanie dużej ilości danych,

- ochrony przed zwiększającą się liczbą i zaawansowaniem ataków w cyberprzestrzeni.

Jednocześnie niezbędna jest optymalizacja działań OSD w zakresie planowania i realizacji inwestycji, w tym ograniczenie barier administracyjnych i skrócenie czasu realizowanych prac.

Elektroenergetyczne sieci dystrybucyjne w Unii Europejskiej są zaawansowane wiekowo i wymagają inwestycji. W przypadku braku stopniowej wymiany infrastruktury, w 2030 r. wiek około połowy z nich przekroczy 40 lat.

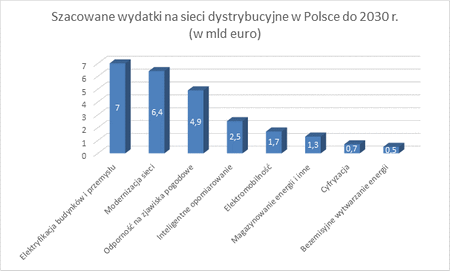

- Potrzeby inwestycyjne perspektywa Polski

Ostrożnie szacowane łączne nakłady na sieci dystrybucyjne w Polsce powinny wynieść do 2030 r. 25 mld euro, z czego 37% związane będzie z elektryfikacją i przyłączaniem nowych źródeł OZE, 45% z modernizacją sieci i zwiększaniem jej odporności na ekstremalne zjawiska pogodowe, zaś 18% wydatków pochłonie cyfryzacja i inne cele.

Polska w związku z planami wymiany całości napowietrznych sieci średniego napięcia na podziemne linie kablowe poniesie znaczne nakłady na bezpieczeństwo sieci w porównaniu z innymi krajami UE.

Część inwestycji w sieci elektroenergetyczne można optymalizować dzięki usługom elastyczności sieci, jednakże rozwiązanie takie wymaga zmiany sposobu użytkowania sieci przez odbiorców i wytwórców, w tym zmian w uwarunkowaniach regulacyjnych i rynkowych, jak np. wprowadzenie systemu zachęt do świadczenia usług elastyczności.

- Komentarz PGE

Grupa Kapitałowa PGE dostrzegając nieuchronność zmian wynikających z transformacji energetycznej oraz związaną z tym rosnącą rolę OSD uwzględnia w prowadzonych działaniach potrzebę zapewnienia niezawodnej infrastruktury sieciowej przy realizacji ambitnych celów Europejskiego Zielonego Ładu oraz kierunkowych dokumentów rządowych. Łączy się to m.in. z potrzebą zmiany dotychczasowego modelu finansowania obszaru dystrybucji, funkcjonowania OSD w ramach sektora, jak też przeprowadzenia szerokiej debaty o sposobie socjalizowania tych kosztów, zwłaszcza w zakresie przyłączania prosumentów. Tak aby rozwiązania w zakresie infrastruktury energetycznej były dostosowane do zmieniającego się rynku energii: wielowymiarowej elektryfikacji i aktywnej obsługi generacji rozproszonej, a model regulacji gwarantował realizację wyzwań transformacji.

Źródło: PGE Polska Grupa Energetyczna SA